Які побачили по ICO аудит всіх інвесторів в перший день роботи можна поділити на 2 великі категорії:

- ух ти, яке все прикольне … І всі ці інновації, як круто — на всьому зароблю, все це революція. Воно змінить світ;

- Карл, все дурниця — все це вже було, нічого не злетить.

Обидва думки невірні, тому що інвестори дивляться на питання або з позиції фіатной економіки, або з позиції невтомного оптимізму. Хороший ICO — він, звичайно, не перлина на дні морському, але з кожним днем кількість перспективних проектів, на яких можна заробити, зменшується.

Отже, проводячи самостійний аналіз ICO дивіться на нього … Як на бізнес! На самий звичайний бізнес, без використання інновацій. А будь-який бізнес повинен вирішувати проблему, створюючи в собі потребу. Т. е. Ідея може бути геніальна, але якщо вона не потрібна суспільству, то не збере грошей або буде в підсумку збитковою.

Відразу приклад. Створюючи BTC в 2009 році, Накамото проаналізував ринок і знайшов проблему: відсутність швидких, анонімних, децентралізованих грошей (нікому не належать). BTC в 2009 зміг впоратися із завданням, т. К. На відміну від уже наявних аналогів (у вигляді WebmoneyPayPal) змогла стати не просто ще однією платформою E-money, а спростити механізм взаємодії.

Як результат — зростання BTC в мільйон разів.

Поганий приклад — Dogecoin. Чи не вирішував завдання, просто прикольні собачки. У підсумку, пікова ціна — одна десятитисячна долара.

У прикладах хорошого ICO вже показувалося, що рішення бізнес-проблеми є головним ключем до зростання. Ні обіцянки прибутку, ні гігантська команда розробників, ні баунти — ніщо не може підігріти інтерес до ICO так, як це зробить затребуваність.

ICO як бізнес

Швидко. Сухо і по факту.

Скільки можна заробити, вдало вклавшись в робоче ICO? Наша відповідь: X-2 — X-100 від вкладеної суми в краткосроке і у багато разів більше в долгосроке.

Як порахувати, наскільки прибутковим є проект? За простою формулою:

((Востребованность_проекта) * (агрессівность_баунті)) / ((амбіціі_разработчіков) * (сума необхідна для реалізації))

Розглянемо по порядку:

- затребуваність проекту. Ми вже розглядали це питання раніше. Вважається як коефіцієнт від 1 до 1000, де 1 — повна незатребуваність, а 1000 — це BTC в 2010, т. Е. Потрібен всім, хто про нього знає;

- незважаючи на перспективність, проект може не злетіти з простої причини — про нього не знають. Саме тому хороший ICO має агресивний, але ненав’язливим Bounty. гарне баунти допомагає вийти на ринок навіть лави. В цілому, розрахувати коефіцієнт Bounty можна як від 1 до 100, де 1 — повна відсутність просування, а 100 — нав’язлива реклама на кожному кроці;

- амбіції розробників. Перша цифра в дільнику — від 0 до 1. Чим простіше і дрібніше для реалізації завдання, тим нижче цифра.

- сума, необхідна для реалізації — традиційно вважається в BTC.

В результаті, отримуємо множник прибутковості проекту. Звичайно, ці розрахунки дають лише приблизне поняття, проте допомагають розрахувати передбачуваний діапазон значень.

Для прикладу візьмемо наш улюблений DataBlockChain

Затребуваність — близько 65%. Т. е. Більше половини людей вважають, що використання блокчейна за прямим призначенням — це хороша ідея. Коефіцієнт 650.

Агресивність баунти — на 40 з 100. Реклама йде тільки там, де є гроші, а значить, розробники розраховують на великих інвесторів. Проте, зв’язок з громадськістю дозволяє отримувати інвестування і з більш дрібних ентузіастів.

Амбіції розробників — 0.95. Обсяг Post-ico робіт, на які вони замахнулися, дуже великий, але при цьому цілком реалізуємо простими методами.

Сума, яка була потрібна на ICO — 50 млн. USD або 7 тисяч BTC.

Рахуємо: 650 * 40 / (0,95 * 7000) = 3,9. Саме це стельове значення, яке очікуємо у вигляді зростання до кінця року. Поки Datablockchain показує коефіцієнт 1,5, що є половиною від розрахованої суми.

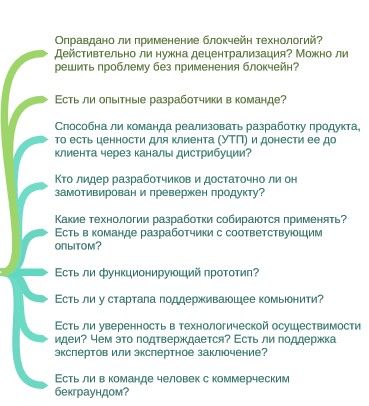

Непомічена, але важлива деталь

Якщо ви дивилися в Mind карту, надану дещо раніше, то могли помітити там досить дивний розділ, якому приділено часу не менше, ніж іншим. А саме — команда. З одного боку, здавалося б, кому яка різниця, хто займається вашим ICO — головне, щоб був результат. А от не так сталося як гадалося. Коли ви дивитеся на великі видавництва софта або ігор, ви практично поіменно знаєте не тільки програмістів, але і їх керівників.

Отже, давайте коротко і по справі. На що дивитися при розгляді команди:

- портфоліо програмістів на LinkedIn. Ви будете сміятися, наскільки часто насправді зазначені в команді співробітники навіть не знають про те, що вони ведуть роботу над якимось ICO;

- наявність досвіду роботи у менеджерів з просуванням IPO. Все просто. Досвідчений менеджер, хороший аудитор — і знає, над чим працювати добре, а над чим не варто;

- наявність зовнішніх аудиторів;

- чистота «директорів» і «керівників». Перевіряється за допомогою Гугла;

- наявність грамотної внутрішньої інфраструктури.

Останнє особливо важливо. Повинен бути дотриманий баланс між програмістами і менеджерами. Якщо перше більше — проект робиться на ентузіазмі і грошей не збере. Якщо багато менеджерів і мало кодеров — чекайте розпилу грошей або лави.

В принципі, на цьому все. Визначити рівень компетентності програмістів за профілем або маркетинг-киту неможливо без внутрішнього аудиту, а значить, більше визначати нічого. Даний мануал дозволить відсіяти до 30% нахабних скам-проектів, велика частина яких збирається на коліні руками «кіпрських» ентузіастів.

Навіщо насправді потрібен токен системі

Питання з розряду очевидних, адже токен — це основна платіжна одиниця системи. А не тут-то було. Все ICO, які дотримуються цього принципу, рано чи пізно виявляються в ряді криптовалюта, корелюють з битком, або, що ще гірше, просто загинаються.

Основна відмінність ICO від усього іншого полягає саме в тому, що токен є функціональною одиницею, а зовсім не платіжним елементом. І до початку 2017 го року все це розуміли. А потім кріптобум, зростання всього підряд, і все просто забули, для чого потрібен токен.

Так ось, до чого все це. Та все просто — при аналізі будь-якого ICO звертайте увагу на те, для чого потрібен токен. Якщо він не потрібен, краще не вкладатися в це ICO, яким би перспективним воно не здавалося.

Наведемо кілька простих прикладів з нашого портфеля.

DatablockChain — Майнінг, холдинг ICO є елементом датабази. Отже, в ньому зберігається необхідна для вас інформація. Без токена ви не отримаєте пріоритету і не зможете зберігати ту інформацію, якою будете користуватися.

Ethereum — реалізує смарт-контракти, які дозволяють функціонувати банкам і виробляти деривативи. Теж стосується і Ripple.

Verasity — є тією платіжною одиницею, яку можна назвати вашим трафіком. Чим більше Verasity, тим більше відеоконтенту ви можете викладати і переглядати.

А ось Coinloan є скоріше прикладом «від противного», тому що токен всередині системи дає всього лише певні фінансові переваги, дозволяючи збільшити і регулювати відсотки позик.

Незважаючи на те, що це все прописні істини, трейдери та інвестори за минулий рік геть забули про те, для чого насправді потрібен токен.

погана капіталізація

Відразу обмовимося — під фразою «погана капіталізація» маються на увазі не шахраї, а актив, який рано чи пізно призводить все ICO до кореляції з BTC.

Отже, почнемо з того, що велика частина Pre-ico проводиться не Фіатом. Це зрозуміло: складніше відстежити, можна не повертати, ніхто не простежить за витратами всередині Bounty і, вже тим більше, всередині розробки.

З одного боку, це є головним недоліком ICO, т. К. Викликає серйозні побоювання з боку більш консервативних і великих інвесторів. З іншого боку, це привертає дрібні інвестиції в масовому обсязі. Уявіть — ви отримуєте прибуток з інвестування і не платите за утримання токенов податки.

Але всі ці плюси і недоліки повністю рівноцінні, на відміну від того, що незалежно від сфери використання ICO фінансуються Ефіром. І це те, що називається поганий капіталізацією.

Вся справа в тому, що кожне ICO переживає 3 фази.

- Pre-ico — коли потрібно зібрати хоч якісь кошти для старту.

- ICO — основний стрибок вартості і вихід проекту на ринок.

- Post-ico — діяльність, невеликий спад котирувань.

Здавалося б, на третьому етапі ціни проекту повинні встановитися відповідно до їх діяльністю, але не тут-то було. Капітал-то весь зібраний в ETH, який, в свою чергу, знаходиться в кореляції з BTC. А це означає, що навіть найперспективніший проект підпадає в біткоіни-залежність і буде показувати коефіцієнт кореляції до BTC, близький до 90.

Що це означає? Що заробити через пару місяців після закінчення ICO навіть на дуже перспективному проекті не вийде, можна буде навіть просісти. З іншого боку, деякі одиниці (на кшталт EOS) розуміють це, і вже на Post-ico починають збувати свої маркери Ефіру і битка, змінюючи і капіталізуючи їх в Фіат.

Але і це не дуже добре, т. К. Рано чи пізно таке ICO втратить свою самобутність і перетвориться в канонічну IPO без зовнішнього фінансування, а значить, не зможе приносити стабільний ріст або прибуток. Фактично, компанія законсервується.

Який вихід з цієї ситуації? Їх два:

- шукати ICO c часткової фіатной капіталізацією;

- виходити з проекту на перших етапах Post-ico.

Як би сумно це не виглядала ця ситуація, на сьогоднішній день з нею нічого вдіяти не можна!