Від автора: Банківські перекази вже не вражають своєю швидкістю і низькою вартістю. Ще кілька років такої роботи і вони просто не встигатимуть за часом в світі бізнесу, що дуже погано для світової економіки. Ripple і банки переходять до тісної співпраці, оскільки в цьому багато хто бачить поліпшення системи.

Як працюють банки сьогодні

Міжнародні перекази — звичайна справа на кожен день. Будь-який співробітник банку вже навіть не дивується кількості щоденних транзакцій. Прийняття та обробка заявок проходить швидко. При цьому переклад в інший банк, особливо в іншу країну може займати кілька днів. Більш того, потрібно заплатити високу комісію. Чому?

Коли виникає необхідність відправити кому-то гроші (будь то звичайний подарунок або якась угода), в першу чергу потрібно повідомити реквізити отримувача та суму грошей, яка буде списана з рахунку відправника.

Після цього банк перевіряє всю інформацію і створює кореспондентський рахунок, на якому резервує необхідну суму. Потім дані відправляють бенефіціару, який також перевіряє їх точність. Коли він дасть відповідь, кошти будуть списані з рахунку і переведені на адресу одержувача.

Однак, якщо в наданих даних будуть помилки, бенефіціар просто відмовить. В такому випадку вину несе банк-відправник, але клієнту все одно доведеться створити повторну заявку. Тоді весь цикл буде запущений за новою.

Всі ці дії вимагають чимало часу, незважаючи на наявність безлічі технологій, які дозволяють перевіряти дані автоматично, а також на навички співробітників банків. Адже якщо буде допущена помилка, а бенефіціар дасть позитивну відповідь, кошти можуть піти в невідомому напрямку або взагалі зависнуть на довгий час. Це негативно позначиться на репутації обох банків, а також створить додаткові проблеми клієнтам.

Крім того, така система вимагає відповідного забезпечення: від підтримки працездатності технологій — до зарплат співробітникам. Згідно з останніми підрахунками, на функціонування всіх банків в світі щорічно витрачається близько півтора трильйона доларів. Природно при таких розкладах комісії будуть досить високими.

Swift не справляється

Ще в далекому 1973 році була розроблена система міжнародних платежів Swift. Головним завданням засновники поставили зниження комісій за переклади і прискорення кожної транзакції. Тоді це було одним з кращих нововведень. У 70х багато і уявити не могли, що відправити кошти з Бірми в Америку можна всього за 3 дні.

Сьогодні Swift інтегрований майже в кожен світовий банк. За фактом, ця система не сильно змінила концепцію перекладів, проте змогла поліпшити їх якість і швидкість. Але ці поліпшення порівнювали з тими роками.

Звичайно, зараз технологія розвивається і додає деякі родзинки. Тим не менш, вони не допомагають ще більше прискорити переклади і зробити їх ще дешевше. Транзакції все ще не повністю стійкі перед затримками, а також вимагають певної перевірки інформації не тільки комп’ютером, але і людиною.

Таким чином, переклад може затягнутися до 5 днів. Більш того, комісії для сьогоднішнього клієнта вже здаються непомірно величезними. Так, при відправці 500 доларів навіть з використанням Swift потрібно заплатити близько 80 доларів.

Рішення з 2004

Тоді вперше розроблена концепція децентралізованих платежів. Райан Фуггер захопився ідеєю швидких транзакцій, створивши систему RipplePay. На жаль, в той час вона не отримала належного покликання і банками не бралася.

Але проект не був покинутий. У 2011 Джед МакКалеб і Кріс Ларсен почали роботу над новою системою, яку Джед назвав «найкращим біткоіни». У 2012 вони звернулися до Райану, отримавши всі його напрацювання і створивши платформу Opencoin. Пізніше вона перетворилася в RippleLabs і сьогодні працює над одним з найкращих проектів з удосконалення міжнародних переказів.

концепція

Ідея розробників Ripple полягає в тому, щоб банки не створювали кореспондентських рахунків, які потрібно довго перевіряти. По суті, XRP — це початок впровадження блокчейна в банківську систему.

Замість того, щоб отримувати інформацію про одержувача, перевіряти її, створювати рахунки і відправляти це все на підтвердження бенефіціару, можна просто скористатися мережею Ripple. Оскільки його сервера централізовані, потрібно отримати всього одне підтвердження від мережі, після чого переклад можна вважати чесним.

У цьому одна з головних переваг концепції. Адже підтвердження XRP займає близько 4 секунд. До порівняння, улюблений багатьма Ethereum вимагає не менше 2 хвилин, а Bitcoin годину і більше. Швидкість була підтверджена наочно. Так, на сайті Ripple можна знайти відео, де кошти з ATB в Reisebank відправляються за 8 секунд.

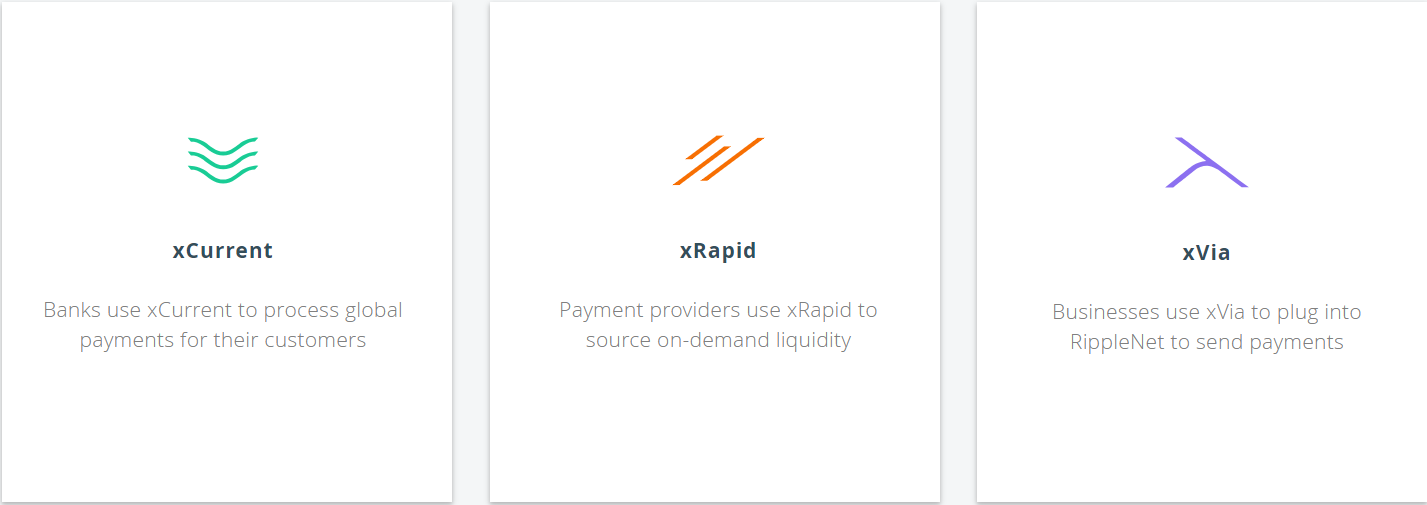

три протоколу

Ripple Labs розробили три основні протоколи, які допоможуть удосконалити всі платежі, незалежно від фінансових установ, які їх використовують.

xCurrent створений спеціально для банківської системи. Він виключає те, чого бояться багато організацій: при перекладі не потрібно конвертувати кошти в XRP, а потім в валюту одержувача. Досить просто відправити гроші з використанням блокчейна Ріппл.

xVia практично аналогічний продукт, проте з ним можуть працювати не тільки банки, а й інші компанії, навіть якщо вони безпосередньо не пов’язані з наданням фінансових послуг. Концепція повністю зберігається.

xRapid — протокол, який вже кардинально відрізняється від двох попередніх. В даному випадку для обміну вже будуть задіяні токени XRP. Мета цього продукту — підвищення ліквідності банків. Однак тут же є головна проблема всіх криптовалюта — висока волатильність.

Це поняття має на увазі часті скачки курсу в різних напрямках. Для банку це зовсім невигідно, оскільки навіть за ті секунди, які проходять між відправленням і отриманням, курс може сильно зміниться. В такому випадку відправник, або навпаки — бенефіціар, може втратити чимало коштів.

Розробники з Ripple Labs заявили, що всі компанії, які будь-яким чином брали участь у тестуванні протоколу змогли заощадити близько 50% коштів в порівнянні зі звичайними перекладами і близько 15% в порівнянні з xCurrent.

Більш того, транзакції займали не більше 2 хвилин. З урахуванням масштабованості навіть Ethereum не може похвалитися такою швидкістю переказів. Якщо ж переклад здійснювався через мережу XRP Ledge, то на нього йшло близько 10 секунд. При цьому нівелюється необхідність використання посередницьких сервісів, які беруть дуже великі комісії за допомогу банкам.

Початок роботи з банками

Минуло не так багато часу з моменту заснування криптовалюта, як фінансові організації почали з нею працювати. Так, вже в 2014 році FidorBank уклав партнерство з Ripple Labs. Через кілька місяців список поповнили CBW Bank і Cross River Bank. До кінця 2014 року було укладено угоду з системою Earthport, яка об’єднує банки багатьох країн, включаючи такі установи як Bank of America або HSBC.

У 2015 році тестування протоколу Ripple почали Western Union і Commonwealth Bank of Australia. Продовження розвитку подій посприяло відкриттю нових офісів компанії в декількох країнах (Англія, Люксембург, Індія, Сінгапур), оскільки пропозиції про співпрацю надходили все частіше.

На початку 2018 року Центральна Банк Саудівської Аравії оголосив, що планує інтегрувати в свою систему xCurrent. Власне кажучи, угода була підписана. Більш того, банк взяв на себе зобов’язання навчати співробітників по всьому світу. Проте, директора відмовилися від роботи з протоколом xRapid, який до цих пір лякає багатьох волатильністю криптовалюта.

Сьогодні з Ripple працюють вже 42 фінансових організації. Серед них обов’язково варто виділити MUFG, який займає 5 місце в світовому рейтингу. Також, серед відомих банків з Ріппл співпрацюють такі як Unicredit, Королівський Банк Канади, Santander, Standard Chartered. Понад 100 організацій знаходяться на стадії експериментування.

Що думають в Ripple

Компанія помітно поліпшується і заводить нові партнерські зв’язки. Більшість користувачів впевнені, що проект незабаром стане незамінний для здійснення транзакцій і кожен банк обов’язково інтегрує один з трьох протоколів. Деякі навпаки думають, що Ripple не зможе домогтися такого успіху, оскільки це криптовалюта, а вони занадто нестабільні. Але що ж думають самі розробники.

Багато співробітників Ripple Labs налаштовані оптимістично, адже факти укладання нових угод до інших думок не призводять. Більш того, вони наполягають на перевагах свого проекту і впевнені в закріпленні Ріппл як основи міжнародних переказів.

Але одна людина, слово якого далеко не найостанніше в компанії вважає трохи інакше. Давид Шварц — головний криптограф Ripple впевнений, що в найближчому майбутньому банки зменшать свою активність щодо інтеграції протоколів платформи.

Він вважає, що кожна організація чітко розуміє переваги блокчейна, основні з яких — можливість скоротити час перекладів, виняток витрат і зниження витрат на обслуговування всієї системи. Але проблема полягає в приватності.

Ripple має приватний, але що більш важливо — централізований блокчейн. Іншими словами, реєстр не розподілений між усіма користувачами мережі, як це зроблено в Етері і біткоіни. Всі сервера належать Ripple Labs. З одного боку, це вселяє довіру, завдяки чому досить одного підтвердження мережі. З іншого — багато хто боїться за збереження своїх даних.

Переваги і недоліки

Безумовною перевагою проекту є швидкість транзакцій, про яку кілька разів згадувалося вище. До 10 секунд на банківський переказ … Так що там, навіть 2-3 хвилини сьогодні дійсно створюють враження проекту майбутнього.

Це плавно випливає в наступне перевага — масштабованість. Останні тести XRP Ledge показали, що протокол здатний проводити близько півтори тисячі транзакцій в секунду. Звичайно, Visa в той же час здатна на 24 тисячі. Однак така кількість сьогодні не потрібно, оскільки більше 2 тисяч навіть не з’являється. Проте, Ripple Labs прагнуть до показників Visa.

Ну і останнє — це комісійні збори. Як вже було сказано, SWIFT платежі вимагають близько 80 доларів за переклад в 500, транзакції в мережі біткоіни давно не були дешевше 10 доларів (а для максимальної швидкості потрібно платити в кілька разів більше). Комісія в мережі Ripple становить менше цента.

Про недоліки вже було сказано досить. Серед них величезна волатильність токена, яка не дозволяє належним чином впроваджувати xRapid, а також відсутність бажаної приватності перекладів.